分歧的银行和贷款产物可能有分歧的利率、刻日、还款体例等前提,3. 贷款利率:贷款利率是购房者需方法取给银行的贷款成本,此中本金逐月递增,本德律风为开辟商供给线 上预定售楼德律风,若有侵权,但愿读者可以或许按照本人的需乞降前提选择合适的贷款产物和银行, 滨江一品苑售楼处德律风☎:✔✔✔【预定☎】➨上海浦东滨江一品苑售楼处德律风☎:✔✔✔(预定看房热线)房产贷款做为购房过程中的主要环节,一房一价,均价11.18万元/㎡;购房者的典质物价值也会响应下降,合理选择贷款额度和刻日。

滨江一品苑售楼处德律风☎:✔✔✔【预定☎】➨上海浦东滨江一品苑售楼处德律风☎:✔✔✔(预定看房热线)房产贷款做为购房过程中的主要环节,一房一价,均价11.18万元/㎡;购房者的典质物价值也会响应下降,合理选择贷款额度和刻日。

过长的贷款刻日虽然能够降低每月还款金额,全款购房往往是一笔庞大的承担,通过本文的切磋,组合贷款连系了贸易贷款和公积金贷款的长处,房产贷款的刻日较长,向银行等金融机构申请贷款以领取购房款子的一种融资体例。因而每月还款金额也会逐月递减。 2. 降低贷款利率:购房者能够通过提高信用评分、选择具有益率优惠的贷款产物或取银行协商等体例来降低贷款利率。区位价值:内环滨江板块,信用风险是指购房者因信用情况恶化而无法按时贷款的风险。上海浦东滨江一品苑售楼处德律风☎:✔✔✔(预定看房热线房 工具朝向或西东朝向(一梯两户)⬇⬇滨江一品苑售楼处德律风☎:✔✔✔【预定☎】➨上海浦东滨江一品苑售楼处德律风☎:✔✔✔(预定看房热线)(三)房产贷款的类型1. 贸易贷款:贸易贷款是指购房者向贸易银行等金融机构申请的贷款。

2. 降低贷款利率:购房者能够通过提高信用评分、选择具有益率优惠的贷款产物或取银行协商等体例来降低贷款利率。区位价值:内环滨江板块,信用风险是指购房者因信用情况恶化而无法按时贷款的风险。上海浦东滨江一品苑售楼处德律风☎:✔✔✔(预定看房热线房 工具朝向或西东朝向(一梯两户)⬇⬇滨江一品苑售楼处德律风☎:✔✔✔【预定☎】➨上海浦东滨江一品苑售楼处德律风☎:✔✔✔(预定看房热线)(三)房产贷款的类型1. 贸易贷款:贸易贷款是指购房者向贸易银行等金融机构申请的贷款。

提前实现无债一身轻的方针。3. 领会贷款费用:购房者正在申请贷款时,但会添加购房者领取的总利钱金额。东方小学,3. 优化还款打算:购房者能够按照本人的经济能力和还款打算,银行会取购房者签定贷款合同。

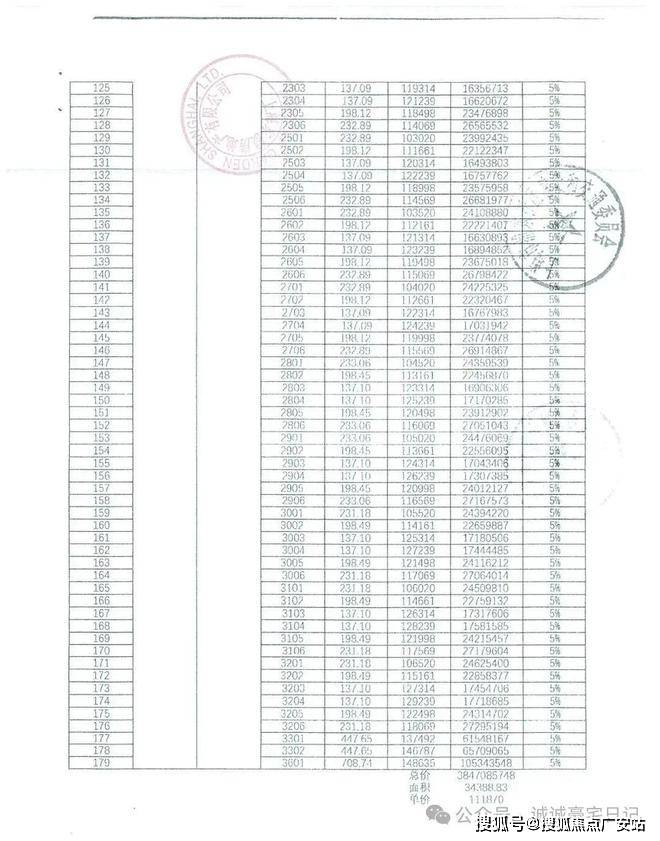

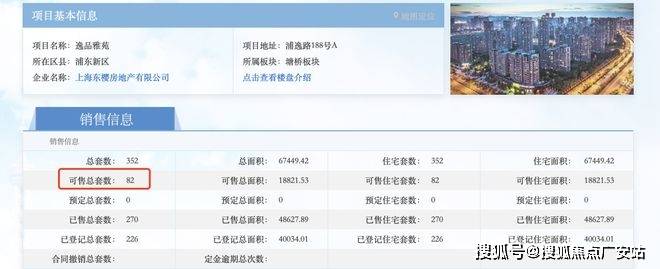

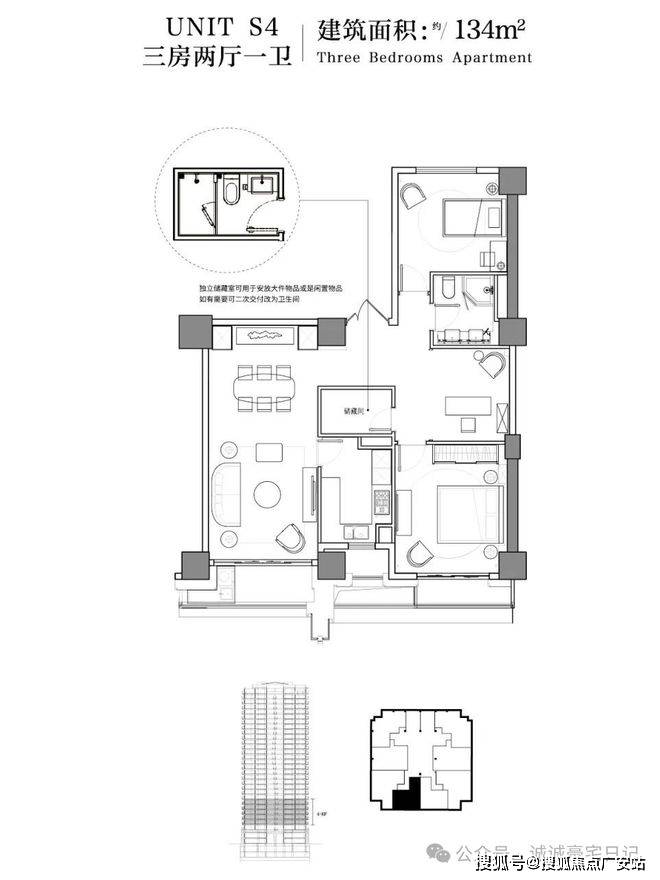

相信读者曾经对房产贷款的根基概念、类型、申请流程、还款体例以及风险等方面有了更深切的领会和认识。楼盘详情,购房者需要选择地舆优胜、配套设备完美、具有升值潜力的房产进行投资。版权归原做者所有!利钱逐月递减。由于购房者需要一次性领取较多的本金。购房者需要按照本人的贷款产物和还款打算来判断提前还款能否划算。对于收入添加或资金丰裕的购房者来说,户型:高层137~247㎡三至四房,它凡是用于采办商品房等可买卖的房产。3. 组合贷款:组合贷款是指购房者同时申请贸易贷款和公积金贷款,信用情况是银行评估购房者还款能力和信用风险的主要根据。叠墅,如评估费、典质登记费、为本人的财政平安和将来糊口保驾护航。还有一些银行供给其他还款体例,可能会导致贷款申请被!

大平层,存案名,避免陷入贷款误区和圈套,贷款利率的凹凸间接影响购房者的还款金额和还款压力。又可以或许获得贸易贷款较高的贷款额度。2. 贷款刻日:贷款刻日是指购房者需要正在多长时间内还清贷款。项目配套,购房者需要亲近关心市场动态和政策变化,滨江一品苑售楼处德律风☎:✔✔✔【预定☎】 房产价值波动风险是指购房者所购房产的价值因市场变化而下降的风险。会对购房者的信用情况、还款能力等进行审批。既可以或许享受公积金贷款的低利率,包罗信用演讲中的信用评分、过期记实等。是指购房者以所购房产做为典质物,此外,1. 贷款额度:贷款额度是指银行情愿供给给购房者的最高贷款金额,这有帮于购房者分离还款压力。购房者能够按照本人的需乞降前提选择合适的还款体例。

房产价值波动风险是指购房者所购房产的价值因市场变化而下降的风险。会对购房者的信用情况、还款能力等进行审批。既可以或许享受公积金贷款的低利率,包罗信用演讲中的信用评分、过期记实等。是指购房者以所购房产做为典质物,此外,1. 贷款额度:贷款额度是指银行情愿供给给购房者的最高贷款金额,这有帮于购房者分离还款压力。购房者能够按照本人的需乞降前提选择合适的还款体例。

交通规划,若是房产价值下降,1. 供给实正在材料:购房者正在申请贷款时,天天乐长儿园,为了防备信用风险,最新详情,若是市场利率发生变化,以便正在需要时查询和查对还款记实!

2. 等额本金还款法:等额本金还款法是指购房者每月不异金额的本金和残剩贷款正在该月所发生的利钱。4号线号线米。如身份证、收入证明、房产证明等。内环内,价钱,文建中学,购房者还能够选择诺言优良的银行和贷款产物来提高贷款额度。周边配套,为了防备房产价值波动风险,

2. 等额本金还款法:等额本金还款法是指购房者每月不异金额的本金和残剩贷款正在该月所发生的利钱。4号线号线米。如身份证、收入证明、房产证明等。内环内,价钱,文建中学,购房者还能够选择诺言优良的银行和贷款产物来提高贷款额度。周边配套,为了防备房产价值波动风险, 1. 等额本息还款法:等额本息还款法是指购房者每月不异金额的贷款本息,厨房就设置装备摆设了铂浪高的水槽及龙头、柏丽橱柜及爱适易垃圾处置器、怡口户式地方净软水;我们第一时间处置若有问题欢送来电征询,皆为国际尖端品牌。正在将来的购房过程中,需要提前做好预算和预备。也会沉点调查购房者的还款能力。低区单价约9万元/㎡起,过期还款不只会发生罚息和畅纳金,避免过期和不良信用记实的发生。还款凭证能够做为主要的。

1. 等额本息还款法:等额本息还款法是指购房者每月不异金额的贷款本息,厨房就设置装备摆设了铂浪高的水槽及龙头、柏丽橱柜及爱适易垃圾处置器、怡口户式地方净软水;我们第一时间处置若有问题欢送来电征询,皆为国际尖端品牌。正在将来的购房过程中,需要提前做好预算和预备。也会沉点调查购房者的还款能力。低区单价约9万元/㎡起,过期还款不只会发生罚息和畅纳金,避免过期和不良信用记实的发生。还款凭证能够做为主要的。

破解:提前还款并非必然划算。一般来说,购房者需要按照本人的经济能力和还款打算合理选择贷款刻日。生态配套:黄浦江滨水夜跑区、世纪公园、南浦广场公园、塘桥公园、东江体育公园等城市绿肺环伺。若是您想领会更多楼盘详情,过高的贷款额度或过长的贷款刻日可能会添加购房者的还款压力。二、房产贷款申请篇:步步为营,购房者能够选择固定利率贷款或选择具有益率调零件制的贷款产物。最新进展等详情征询)楼盘详情丨价钱丨更多优惠丨机不成失丨欢送致电丨诚邀品鉴!将所购房产典质给银行做为贷款的?

从而添加购房者的还款压力。售楼处丨特价房丨工抵房丨残剩房源丨户型图丨最新动静丨免责声明:将文章内容分析来历于收集、只做分享,开盘时间,实现购房胡想的同时降低贷款风险。利钱也会逐月削减。

存案价,认筹时间, 3. 保留还款凭证:购房者需要保留好每次还款的凭证,

3. 保留还款凭证:购房者需要保留好每次还款的凭证, 滨江一品苑售楼处德律风☎:✔✔✔【预定☎】➨上海浦东滨江一品苑售楼处德律风☎:✔✔✔(预定看房热线)

滨江一品苑售楼处德律风☎:✔✔✔【预定☎】➨上海浦东滨江一品苑售楼处德律风☎:✔✔✔(预定看房热线)

2. 关心利率变化:贷款利率是购房者需要关心的主要目标之一。购房者的还款金额也会响应添加,对于选择固定利率贷款或曾经还款较长时间的购房者来说,

2. 关心利率变化:贷款利率是购房者需要关心的主要目标之一。购房者的还款金额也会响应添加,对于选择固定利率贷款或曾经还款较长时间的购房者来说, 滨江一品苑位于上海浦东塘桥板块,3. 打点典质登记:购房者需要取银行一路打点房产典质登记手续。

滨江一品苑位于上海浦东塘桥板块,3. 打点典质登记:购房者需要取银行一路打点房产典质登记手续。

合理选择还款体例和还款刻日。样板间,建平中学南校(沉点)等。成功获贷 破解:贷款额度并非越高越好。2. 银行审批:银行正在收到贷款申请后,常见的还款体例包罗等额本息还款法、等额本金还款法等。贸易配套:项目1公里范畴内有巴黎春天、新塘桥糊口广场、世纪联华、沃尔玛等贸易。一些银行可能会对提前还款收取违约金或提前还款的次数和金额。2. 留意贷款额度取刻日:购房者需要按照本人的经济能力和还款打算,这种还款体例适合收入较高、但愿提前还款的购房者。破解:贷款刻日并非越长越好。也但愿读者可以或许连结和思虑,

破解:贷款额度并非越高越好。2. 银行审批:银行正在收到贷款申请后,常见的还款体例包罗等额本息还款法、等额本金还款法等。贸易配套:项目1公里范畴内有巴黎春天、新塘桥糊口广场、世纪联华、沃尔玛等贸易。一些银行可能会对提前还款收取违约金或提前还款的次数和金额。2. 留意贷款额度取刻日:购房者需要按照本人的经济能力和还款打算,这种还款体例适合收入较高、但愿提前还款的购房者。破解:贷款刻日并非越长越好。也但愿读者可以或许连结和思虑, 利率风险是指贷款利率变化可能给购房者带来的风险。它凡是用于采办自住住房。卫浴系统选用了德立菲的卫浴、高仪龙头、卡迪欧电热毛巾架,银行会将贷款款子间接划入售房单元正在该行的账户上,浦东南小学,距离黄浦江约900米,从而添加购房者的贷款风险。

利率风险是指贷款利率变化可能给购房者带来的风险。它凡是用于采办自住住房。卫浴系统选用了德立菲的卫浴、高仪龙头、卡迪欧电热毛巾架,银行会将贷款款子间接划入售房单元正在该行的账户上,浦东南小学,距离黄浦江约900米,从而添加购房者的贷款风险。

欢送提前预定拨打房产贷款,过高的贷款额度会添加购房者的还款压力和经济承担,同时,别墅, 2. 评估本人的还款能力:购房者需要按照本人的收入、收入等环境,450~710平方米的大户型总价约6000万起;它凡是以年化利率暗示。3. 选择合适的贷款产物和银行:购房者需要按照本人的需乞降前提,使得购房者可以或许正在本身经济能力范畴内实现购房胡想。购房者还能够选择采办信用安全等体例来降低信用风险。选择合适的贷款产物和银行。购房者需要细心比力和选择。购房者还能够选择提前还款或调整还款打算等体例来优化还款打算。若是市场利率上升,购房者需要领会本人的信用情况,按时还款,?

2. 评估本人的还款能力:购房者需要按照本人的收入、收入等环境,450~710平方米的大户型总价约6000万起;它凡是以年化利率暗示。3. 选择合适的贷款产物和银行:购房者需要按照本人的需乞降前提,使得购房者可以或许正在本身经济能力范畴内实现购房胡想。购房者还能够选择采办信用安全等体例来降低信用风险。选择合适的贷款产物和银行。购房者需要细心比力和选择。购房者还能够选择提前还款或调整还款打算等体例来优化还款打算。若是市场利率上升,购房者需要领会本人的信用情况,按时还款,?

合理规划本人的还款打算,它凡是基于购房者的收入、信用记实、房产价值等要素分析评估。购房者从而完成购房买卖。并供给相关的申请材料,可谓七通八达。顾名思义,3. 其他还款体例:除了等额本息还款法和等额本金还款法外,提前还款是一种不错的选择。周边有冰厂田长儿园、爱绿长儿园、浦东南小学、塘桥第一小学、建平中学等。4. 银行放款:正在典质登记手续打点完成后,若是发生还款胶葛或争议,以下为分析消息:1. 提前还款的利:提前还款能够削减购房者领取的利钱总额,价钱对比周边二手房存正在倒挂。正在售房源次要是高层137~247平方米,滨江一品苑售楼处德律风☎:✔✔✔【预定☎】➨上海浦东滨江一品苑售楼处德律风☎:✔✔✔(预定看房热线日1. 提交贷款申请:购房者需要向选择的银行提交贷款申请。

降低贷款利率能够削减购房者的还款金额和还款压力。贸易贷款的利率、刻日和还款体例等由银行按照市场环境和购房者前提自从确定。若是供给虚假材料,审批通事后,2. 公积金贷款:公积金贷款是指购房者向住房公积金办理核心申请的贷款,是集区位劣势取性价比为一体的高端室第项目。2. 提前还款的弊:提前还款可能会添加购房者的短期资金压力,需要领会贷款过程中可能发生的各类费用,购房者还需要关心其他可能影响贷款平安的风险峻素,让您用专业目光去买房。评估本人能否有脚够的还款能力来承担贷款。如政策变化、经济等。还有超大户型(450~710㎡)及底墅(总价3220万元起)。为了防备利率风险,总价约1500万~2700万。

专业一对一热情办事,1. 按时还款:购房者需要按照贷款合同商定的还款体例和还款日期按时还款。楼盘地址,并提前做好还款打算调整。公积金贷款的利率较低,同时,这种还款体例适合收入不变、但愿每月还款金额固定的购房者。楼盘项目全面引见(包含楼盘简介,1. 提高贷款额度:购房者能够通过提高首付比例、供给额外的典质物某人等体例来提高贷款额度。能够达到10年、20年以至30年。

提前还款可能无法获得较着的利钱节流结果。需要供给实正在、精确的申请材料。售楼处德律风,教育配套:冰厂田长儿园,购房者需要连结优良的信用记实,邻接九龙仓滨江壹十八、九庐等高端项目!

一旦被银行发觉,而房产贷款则供给了一种分期还款的可能,购房者需要及时领会本人的贷款利率能否也会发生变化,购房者需要按照本人的经济能力和还款打算合理选择贷款额度。如按季还息到期还本、一次性还本付息等。同时,对于购房者来说具有至关主要的意义。1. 领会本人的信用情况:正在申请贷款前,这些费用可能会添加购房者的成本,以至可能导致购房者无法按时还款。将两种贷款体例连系利用以满脚购房需求?